więcej w dziale 'Komputer w Firmie'

Nowe zasady rozliczania podatku VAT od pojazdów firmowych po 1 kwietnia 2014

czyli jak nie utracić możliwość pełnego odliczenia VAT

Z dniem 1 kwietnia 2014 weszły w życie zmiany ustawy VAT dotyczące sposobu rozliczania podatku VAT od samochodów firmowych.

Od tej pory przedsiębiorcy zobowiązani są do prowadzenia szczegółowej dokumentacji,

na podstawie której udowodnić można będzie, iż samochód nie był używany do celów prywatnych.

W przeciwnym podatnik może utracić możliwość pełnego odliczenia podatku VAT.

Aby móc skorzystać z prawa do odliczenia 100% podatku VAT od wydatków dotyczących aut firmowych (w tym jego zakupu) podatnik jest zobowiązany do:

- określenia zasad używania, z których wynika w jaki sposób samochód jest wykorzystywany

- prowadzenia ewidencji przebiegu pojazdu, o której mowa w art. 86a ust. 4 pkt 1

- złożenia w Urzędzie Skarbowym formularz VAT-26 o pojazdach wykorzystywanych wyłącznie do działalności gospodarczej w terminie 7 dni od dnia poniesienia pierwszego wydatku związanego z pojazdami samochodowymi.

Ważne: Warunki powyższe wykluczają użycie pojazdu do celów innych niż działalność gospodarcza.

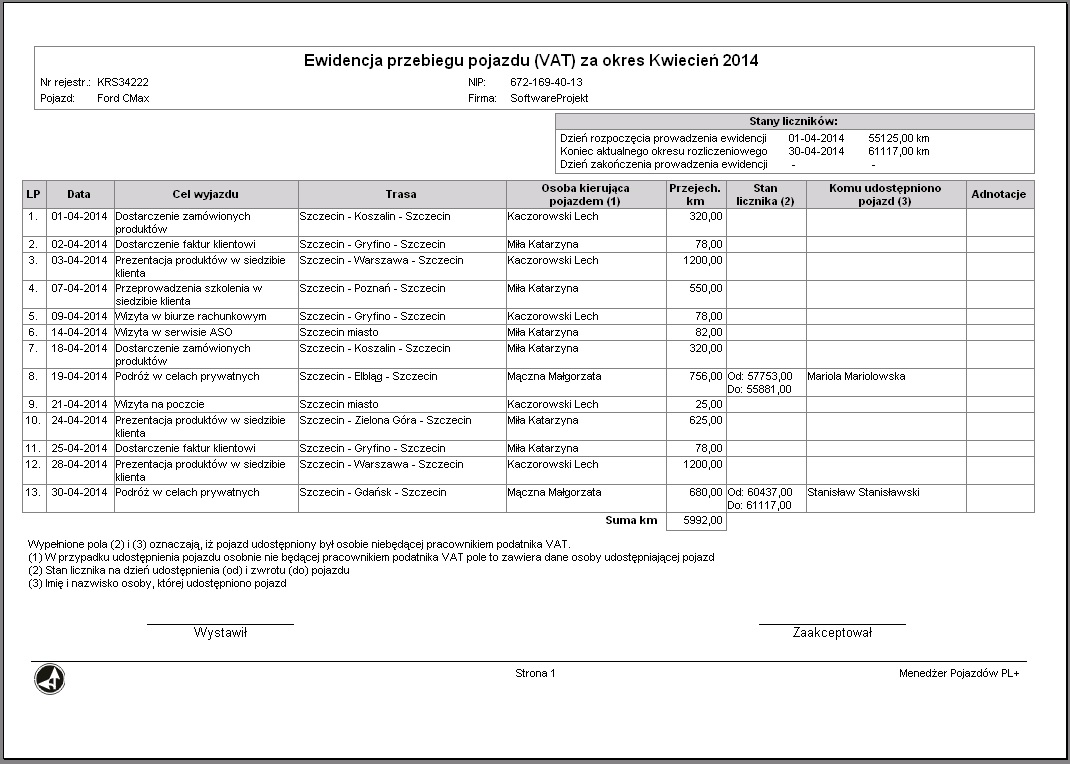

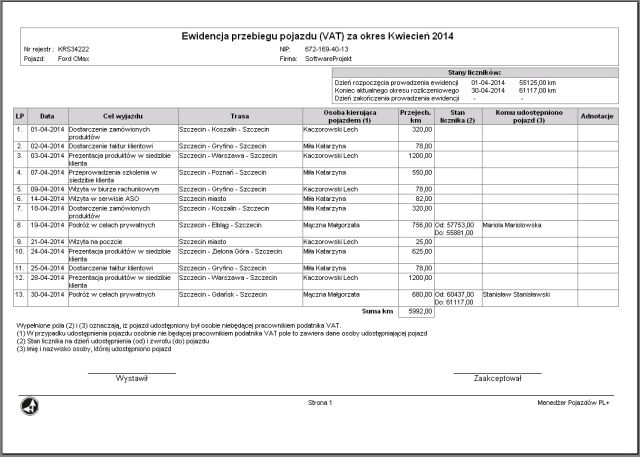

Art. 86a w ust. 7 ustawy o VAT określa, co powinna zawierać ewidencja przebiegu pojazdu, są to:

- numer rejestracyjny

- dzień rozpoczęcia prowadzenia ewidencji

- dzień zakończenia prowadzenia ewidencji

- stan licznika przebiegu na dzień rozpoczęcia prowadzenia ewidencji

- stan licznika przebiegu na na koniec każdego okresu rozliczeniowego

- stan licznika przebiegu na na dzień zakończenia prowadzenia ewidencji

- Wpis osoby kierującej pojazdem samochodowym dotyczący każdego wykorzystania tego pojazdu, obejmujący:

- kolejny numer wpisu

- datę wyjazdu

- cel wyjazdu

- opis trasy (skąd - dokąd)

- imię i nazwisko osoby kierującej pojazdem

- liczbę przejechanych kilometrów

- Jeśli pojazd samochodowy był używany przez osobę, która nie jest pracownikiem podatnika,

wówczas wpis dokonywany jest przez osobę, która udostępnia pojazd i powinien zostać uzupełniony o:

- cel udostępnienia pojazdu

- stan licznika na dzień udostępnienia pojazdu

- stan licznika na dzień zwrotu pojazdu

- imię i nazwisko osoby, której udostępniony został pojazd

- sumę przejechanych kilometrów na koniec okresu rozliczeniowego

Do prowadzenia stosownej ewidencji najlepiej wykorzystać odpowiednie oprogramowanie, takie jak

program

Menedżer Pojazdów PL+ który został przystosowany do zmian w przepisach i jest zgodny z

aktualną ustawą o VAT.

Menedżer Pojazdów PL+ pozwala na prowadzenie poprawnej ewidencji

przebiegu pojazdów, tzw kilometrówki VAT zgodnie z wymogami Urzędów Skarbowych dla samochodów

zgłoszonych na podstawie formularza VAT-26.

Przykład poprawnie wypełnionej ewidencji przebiegu pojazdów:

Przydatne dokumenty:

Więcej na:

www.SoftwareProjekt.com.pl